Últimas Notícias

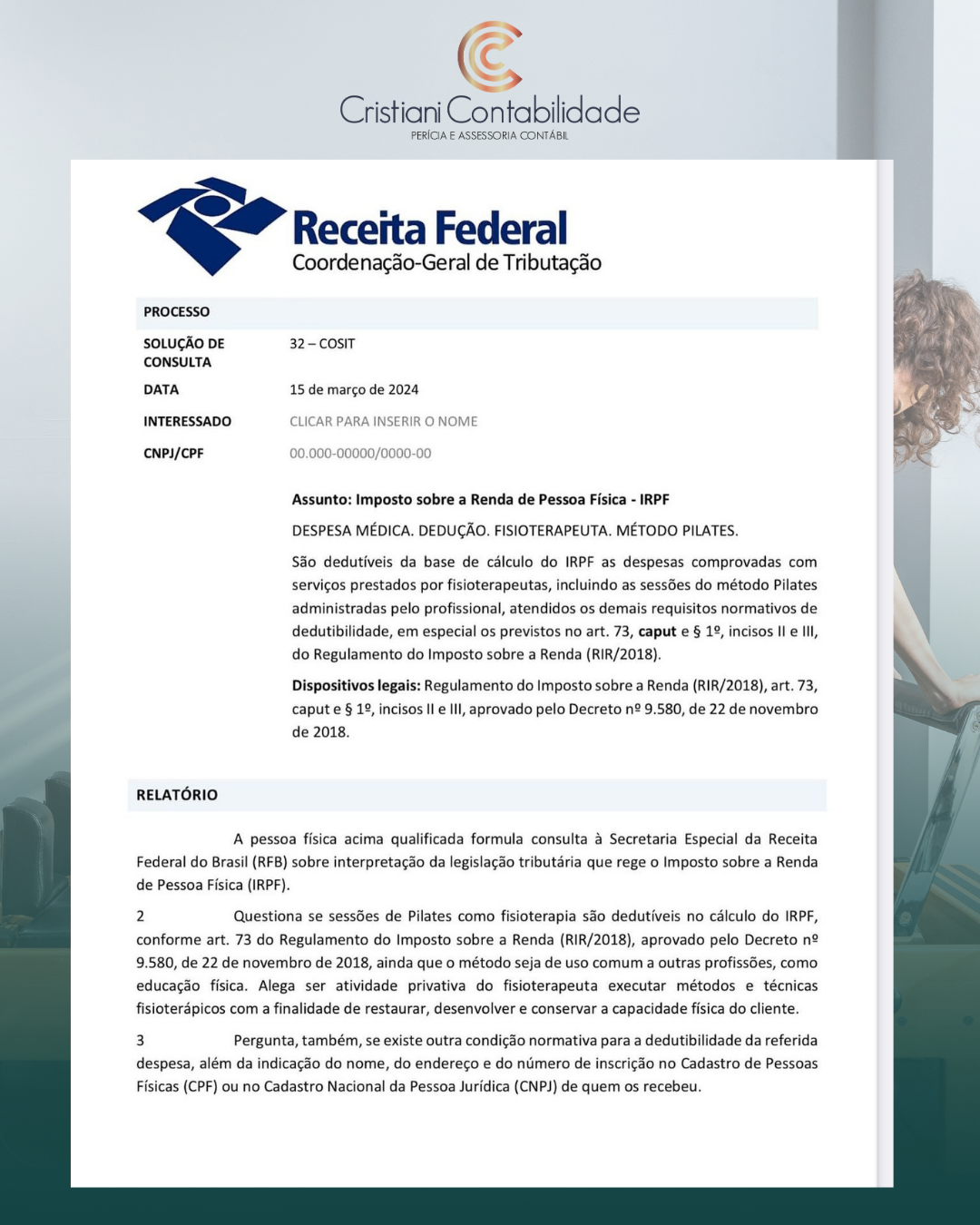

A recente publicação da Solução de Consulta nº 32 pela Coordenação-Geral de Tributação (Cosit), em 15 de março de 2024, trouxe à luz um importante esclarecimento sobre a dedutibilidade de despesas com o método pilates no imposto de renda da pessoa física (IRPF), um tema que conjuga diretamente com as disposições do artigo 73 do regulamento do imposto sobre a renda (RIR/2018). A inclusão das despesas com o método pilates, desde que administradas por fisioterapeutas, como passíveis de dedução da base de cálculo do IRPF, revela uma interpretação alinhada às dinâmicas contemporâneas da saúde e bem-estar. A Solução de Consulta nº 32/2024 veio a esclarecer que, para fins de IRPF, as despesas com sessões de pilates são dedutíveis quando estas se enquadram no âmbito dos serviços prestados por fisioterapeutas, conforme regulamentado pelo Conselho Federal de Fisioterapia e Terapia Ocupacional. A partir deste entendimento, contribuintes que realizam sessões de pilates com profissionais fisioterapeutas podem, desde que obedecidos os critérios de comprovação, deduzir tais gastos do seu IRPF, o que representa um passo significativo no reconhecimento de práticas de saúde integrativa e seu papel na promoção da qualidade de vida. Fonte: Consultor Jurídico

A Receita Federal deverá lançar ainda em abril o aplicativo denominado "Receita Saúde" voltado para a emissão de recibos por profissionais liberais que oferecem serviços de saúde, os quais serão utilizados na declaração do Imposto de Renda Pessoa Física (IRPF). Entre os profissionais autorizados para essa emissão estão médicos, dentistas, psicólogos, terapeutas ocupacionais e fonoaudiólogos. Essa iniciativa está incluída no Planejamento Anual de Fiscalização da Receita Federal para o ano de 2024. Os recibos emitidos serão automaticamente importados para a declaração pré-preenchida a partir do exercício do IRPF 2025, como parte das medidas de simplificação da Receita destinadas aos contribuintes. Atualmente, a falta de um padrão nos documentos contribui para uma alta incidência de perda ou extravio de notas. No aplicativo, todas as informações necessárias para a dedução já estarão previamente disponíveis. Segundo o órgão, espera-se que o uso do aplicativo dificulte a prática de fraudes com recibos falsos e a comercialização de recibos, além de reduzir as ocorrências de retenção na malha fina. No ano de 2023, quase metade das retenções na malha fina foram relacionadas a despesas de saúde, sendo um terço delas provenientes de recibos emitidos por profissionais liberais da área de saúde. A liberação da funcionalidade está programada para ocorrer até o final da primeira quinzena de abril, sendo seu uso opcional na declaração do IRPF 2024, referente ao ano-base 2023, mas obrigatório a partir do IRPF 2025, referente ao ano-base 2024.

Você provavelmente já ouviu falar do Simples Nacional, o regime tributário voltado para micro e pequenas empresas. No entanto, apesar do nome sugestivo, esse sistema pode parecer complicado à primeira vista. Neste post, vamos desvendar os mitos que envolvem o Simples Nacional e explicar tudo o que você precisa saber sobre esse regime. Prepare-se para obter informações valiosas que vão facilitar a compreensão e ajudar sua empresa a prosperar! O que é o Simples Nacional? O Simples Nacional é um regime tributário simplificado, criado com o intuito de facilitar a vida dos empreendedores de micro e pequenas empresas. Ele unifica o recolhimento de diversos impostos em uma única guia, simplificando assim o processo de arrecadação, cobrança e fiscalização de impostos. Quem pode aderir ao Simples Nacional? Nem todas as empresas podem aderir ao Simples Nacional. Existem critérios específicos para fazer parte desse regime. Nas linhas gerais, podem optar pelo Simples Nacional as microempresas (ME) e empresas de pequeno porte (EPP) que se enquadrem nos limites de rendimento pela legislação. Quais são os benefícios do Simples Nacional? Optar pelo Simples Nacional traz uma série de benefícios para as empresas. Dentre eles, destacam-se a redução da carga tributária, a simplificação dos processos de pagamento e a unificação de impostos federais, estaduais e municipais em uma única guia. Além disso, o regime simplificado oferece maior segurança jurídica e menos burocracia para os empreendedores. Quais impostos estão inclusos no Simples Nacional? No Simples Nacional, estão incluídos os seguintes impostos: Imposto de Renda da Pessoa Jurídica (IRPJ), Contribuição Social sobre o Lucro Líquido (CSLL), Programa de Integração Social (PIS), Contribuição para o Financiamento da Seguridade Social (COFINS), Imposto sobre Produtos Industrializados (IPI), Imposto sobre Circulação de Mercadorias e Serviços (ICMS), Imposto sobre Serviços (ISS) e Contribuição Patronal Previdenciária (CPP). Mitos e verdades sobre o Simples Nacional Existem muitos mitos que cercam o Simples Nacional, e é importante esclarecê-los para evitar informações equivocadas. Alguns dos mitos comuns são: "o Simples Nacional não permite a participação em licitações"; "o regime não é aceitável para empresas que têm muitos funcionários"; "não é possível ter filiais com o Simples Nacional". Desvendaremos esses e outros mitos, mostrando a verdade por trás de cada um deles. O Simples Nacional é um regime tributário que trouxe inúmeras vantagens para as micro e pequenas empresas. Embora possa parecer complexo em um primeiro momento, desvendamos os mitos que o envolve esse regime tributário e mostramos tudo o que você precisa saber sobre esse regime.

Tornando-se um MEI (Microempreendedor Individual) você terá direito aos benefícios previdenciários, bem como outras vantagens. Saiba quais são no texto abaixo. O MEI é um microempreendedor individual que fatura até R$ 81 mil ao ano. Este empreendedor pode contratar até 1 funcionário que deve receber um salário mínimo ou o valor do piso da categoria. Este modelo de empresa tem como obrigação o pagamento mensal de tributos através do DAS (Documento de Arrecadação do Simples Nacional) e a realização da Declaração Anual todos os anos. Entenda mais sobre essas obrigações: DAS: A guia do DAS é composta por até três tributos: o INSS (R$46,85), o ISS (R$ 5) e/ou o ICMS (R$ 1). Desta forma o valor do boleto varia conforme cada atividade. Serviço: R$57,25 Indústria e Comércio: R$53,25 Comércio e Serviço: R$58,25 Declaração Anual: Esta declaração deve ser feita até 31 de Maio de cada ano. Nela é necessário informar o valor de vendas com notas fiscais e sem notas fiscais gerado no ano. Benefícios Previdenciários do MEI O MEI (Microempreendedor Individual) tem direito a diversos benefícios previdenciários. Para conquistar estes benefícios é necessário realizar o pagamento do DAS. Salário-maternidade: Para obter este benefício é necessário realizar 10 meses de contribuição; Auxílio-doença: Para obter este benefício é necessário realizar 12 meses de contribuição; Auxílio-reclusão: Para obter este benefício é necessário realizar 24 meses de contribuição; Pensão por morte: Para obter este benefício é necessário realizar 24 meses de contribuição; Aposentadoria por invalidez: Para obter este benefício é necessário realizar 12 meses de contribuição; Aposentadoria por idade: Para obter este benefício é necessário realizar 180 meses de contribuição. Requisitos para a abertura do MEI: Para realizar a abertura do MEI, é necessário atender alguns requisitos importantes: Faturar até R$81 mil ao ano; Optar por uma atividade válida para o MEI; Não possuir ou ser sócio de outra empresa.

Segundo a Norma Brasileira de Contabilidade perícia contábil é um conjunto de procedimentos técnicos e científicos destinado a levar à instância decisória elementos de prova necessários a subsidiar à justa solução do litígio, mediante laudo pericial contábil, e ou parecer pericial contábil, em conformidade com as normas jurídicas e profissionais, e a legislação específica no que for pertinente.. TIPOS DE PERÍCIAS Há dois tipos de perícia contábil: judicial ou extrajudicial. No caso da judicial, o perito contador é nomeado por um juiz para analisar uma determinada causa e emitir seu parecer. No caso da perícia extrajudicial, ela serve para avaliar bens e direitos, cálculo de indenizações, venda e compra de empresas, partilha de bens, liquidação de haveres, divórcio. A perícia é o único meio de prova capaz e eficaz de avaliar as questões materiais que são controvertidas durante a ação. Em áreas como a Justiça do Trabalho é muito grande a procura pela perícia. Já na Justiça Estadual, onde estão as áreas cíveis, de família e fazenda pública, a perícia não é muito pedida na fase de instrução do processo. Mas, em compensação, o laudo pericial é solicitado na liquidação da sentença. O perito é indicado pelo juiz e goza da confiança do mesmo, devendo realizar o trabalho e apresentar o laudo por escrito, respondendo aos quesitos determinados. Quesitos são questões ou perguntas determinadas pelo juiz ou pelas partes interessadas. COMPETÊNCIA LEGAL A Perícia Contábil é atividade privativa dos contadores habilitados no Conselho Regional de Contabilidade da respectiva jurisdição, conforme determina a norma legal alínea “c” do art. 25, combinado com o art. 26, do Decreto-Lei nº 9.295, de 27 de maio de 1946. O contador, na função de perito, deve manter adequado nível de competência profissional, atualizado sobre as Normas Brasileiras de Contabilidade (NBC), além das técnicas contábeis, especialmente as aplicáveis à perícia.> O trabalho do perito contábil tem como base a análise de livros, registros de transações e documentos que envolvem os fatos a serem investigados. No entanto, na prática, os peritos muitas vezes devem procurar procedimentos de acordo com os fatos adotados pelas partes, desde que não comprometam as normas legais e a sua ética profissional. #perícia #períciacontábil #contabilidade

Existe uma quantidade expressiva de pessoas que não conseguem levar o seu negócio adiante e, simplesmente, abandonam a empresa. No Brasil há milhões de empresas que seguem ativas na Receita Federal, sem conseguir encerrar suas atividades. São CNPJs ativos, mas já encerrou suas atividades, mas ainda não conseguiu fechar as portas legalmente. O que pode ser um empecilho para a produtividade do país como um todo. Diante disso, ao decidir encerrar as atividades de uma empresa, o primeiro passo é solicitar a retirada do nome social do CNPJ. Para isso, é importante contar com a ajuda do um contador, para que ele faça a requerimento na Junta Comercial do estado e conclua o encerramento das atividades da forma correta. Depois, vêm as baixas nos três níveis federativos, municipal, estadual e federal. Ter uma empresa sem atividade e permanecer com o CNPJ ativo pode gerar muita dor de cabeça para o empresário, desde cobranças judiciais até o cancelamento de benefícios previdenciários. A empresa quando não é encerrada corretamente continua gerando débitos. Em grande parte das vezes, isso ocorre porque as pessoas decidem partir para outras atividades sem ao menos solicitar a baixa no CNPJ ao seu contador. Tal afastamento ocasiona uma série de problemas para o empresário, pois as declarações acessórias – entrega de declarações de inatividade aos órgãos oficiais – são obrigatórias e, quando deixam de ser entregues, tornam a empresa inadimplente perante a Receita Federal. Mesmo quando não há faturamento, inúmeras declarações devem ser entregues ao Fisco, e a falta de entrega, mesmo que sem movimento pode gerar .O problema que todos os débitos existentes no CNPJ podem ser transferidos ao CPF de seus sócios, e cobrados até mesmo por meio de processos judiciais. A vinculação como sócio de um CNPJ não encerrado também impede o recebimento de uma série de benefícios do governo, o mais comum é o seguro desemprego, que não é pago a pessoa física que tem participação em alguma empresa. Problemas junto a instituições financeiras e até mesmo estabelecimentos comerciais podem ser causados quando as pendências do CNPJ são computados no CPF. Processos de separação matrimonial e até mesmo inventários pós óbitos podem se tornar problemáticos no caso de um CNPJ não encerrado, uma vez que os débitos podem ser transferidos para o espólio.